El botín más aburrido (y más codiciado) del mundo

Hablemos claro: todo este alboroto no es por un nuevo metaverso, ni por NFTs raros, ni por yield farms imposibles. Es por cuatro centavos. Sí, esos cuatro miserables centavos que rinde cada dólar invertido en una letra del Tesoro de EE. UU. al año.

Aburrido, ¿no?

Pues resulta que esos centavos están moviendo miles de millones de dólares y reconfigurando las bases de las finanzas descentralizadas.

Durante años, USDT y USDC fueron el “ducto” principal de liquidez en DeFi. Protocolos construían encima, traders apalancaban, y Tether y Circle, sentados cómodamente, cobraban la renta: el rendimiento de las reservas invertidas en bonos del Tesoro. El negocio más simple y rentable del mundo.

Pero en 2025 algo cambió. Los protocolos se cansaron de regalar ese flujo y decidieron verticalizar: acuñar sus propias stablecoins y capturar directamente ese rendimiento.

Tether y Circle: los banqueros del nuevo mundo

Tomemos a Tether. Con más de 100 000 millones de dólares en reservas, genera más de 4000 millones de dólares anuales en intereses. Para ponerlo en perspectiva: más que las ganancias globales de Starbucks sirviendo café a medio planeta.

Circle, con USDC, hizo lo mismo y hasta lo convirtió en argumento de salida a bolsa: “nuestro negocio no es la tecnología, es el rendimiento de las reservas”.

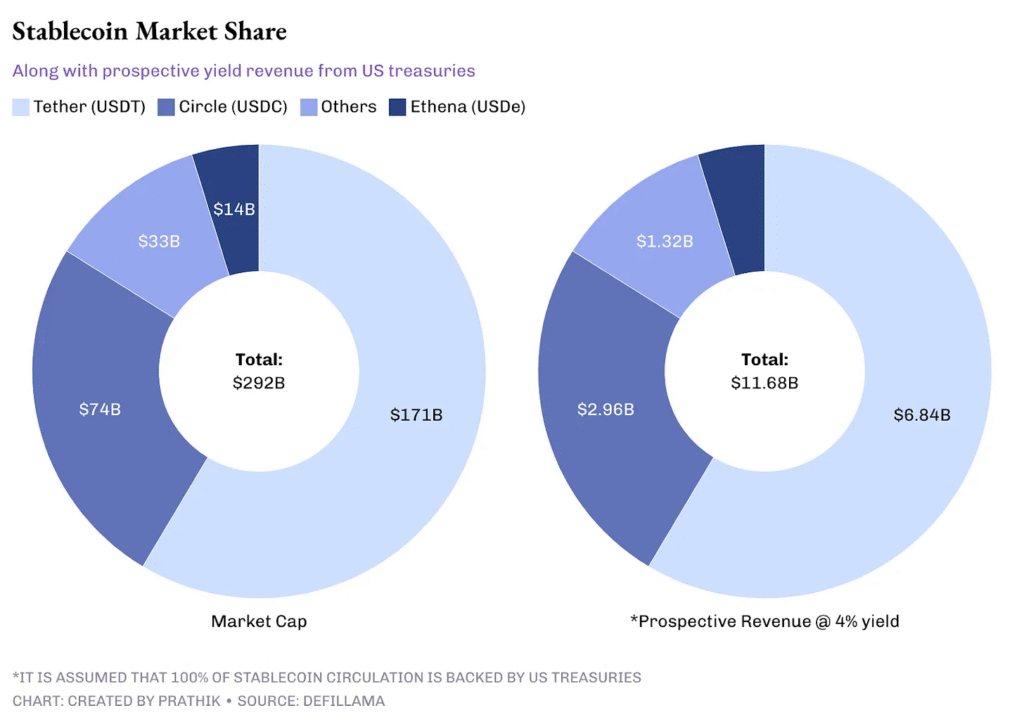

En total, las stablecoins concentran más de 290 000 millones de dólares en circulación. Eso significa unos 12 000 millones de dólares al año en intereses que, hasta ahora, iban directo a las arcas de sus emisores.

Pero esa fiesta se acabó.

Hyperliquid y el “rendimiento para todos”

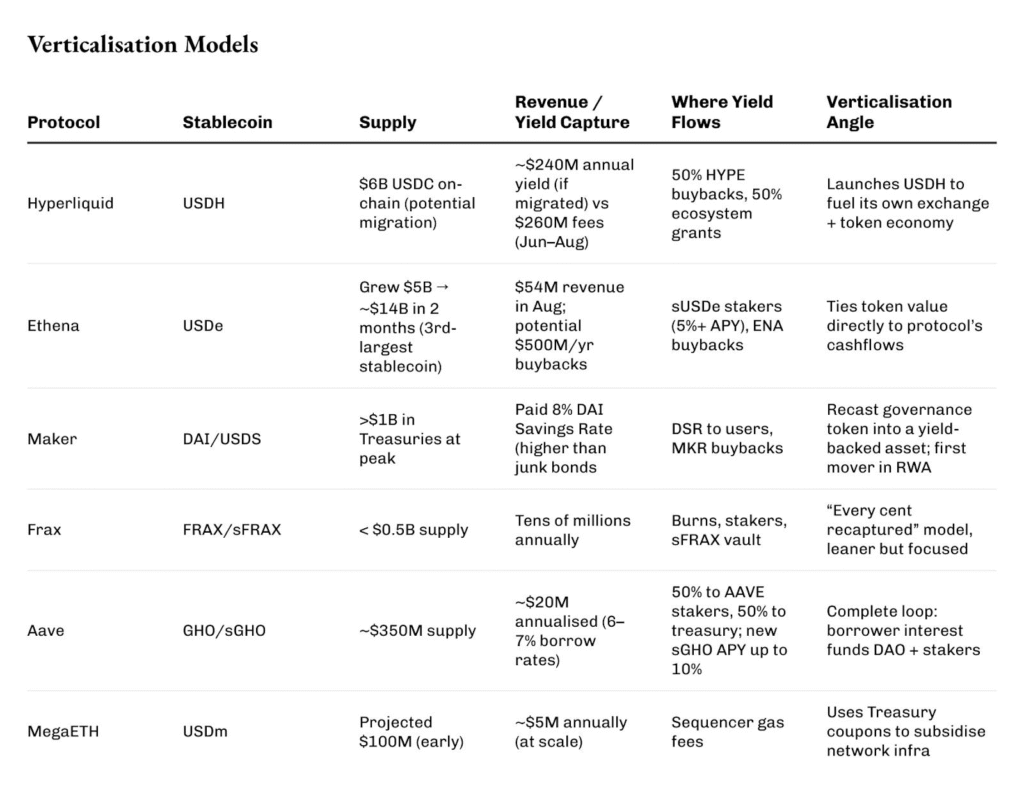

Un ejemplo reciente: Hyperliquid y su stablecoin USDH. La condición para participar en su subasta inicial fue clara: quien gane, devuelve el rendimiento a la comunidad.

El resultado: Native Markets prometió reinvertir el 100 % del flujo en la cadena.

- La mitad para recomprar HYPE, el token nativo.

- La otra mitad en subvenciones al ecosistema.

Hoy, 6 000 millones de dólares en USDC están depositados en la capa 1 de Hyperliquid. Si ese capital genera el típico 4 %, hablamos de 240 millones anuales. En vez de engordar a Circle, ese dinero se convierte en combustible para el propio ecosistema.

La jugada es simple pero brutal: usar al Tesoro de EE. UU. como motor de liquidez interna.

Ethena: el monstruo que corre con nitro

El otro actor que está rompiendo la escena es Ethena con su USDe.

En apenas dos meses pasó de 5 mil millones a 14 mil millones en circulación, superando a DAI y posicionándose como la tercera stablecoin más grande del mundo.

En agosto registró 54 millones en ingresos y ahora activa un sistema de recompras que podría redirigir 500 millones anuales a su token ENA.

El modelo es ingenioso:

- Largo en spot, corto en perpetuos.

- Agrega rendimientos de bonos y staking.

- Lo distribuye vía sUSDe con APYs superiores al 5 %.

El riesgo está en su dependencia de que la funding de futuros se mantenga positiva. Si esa válvula se invierte, el castillo tambalea. Pero mientras dure, Ethena es la máquina de imprimir dinero más veloz en DeFi.

Maker y Frax: los veteranos con cicatrices

MakerDAO fue pionero en meter bonos del Tesoro en reservas. Llegó a controlar más de 1000 millones de dólares en papeles a corto plazo y, gracias a eso, ofreció una tasa de ahorro DAI del 8 %.

El truco funcionó… hasta que se topó con la realidad: impagos en préstamos y la necesidad de cubrir pérdidas. Aun así, transformó a MKR en algo más que un token de gobernanza: un activo con derechos sobre ingresos reales.

Frax, por su parte, apostó por la disciplina. Maneja “apenas” 500 millones en reservas, pero cada dólar de rendimiento se reinvierte. Parte se quema, parte va a participantes, parte a su bóveda sFRAX que rastrea la Fed. Su fundador, Sam Kazemian, lo dice claro: “no queremos ser el próximo Terra”. Y hasta ahora, ha mantenido el rumbo.

Aave y la verticalización pura

La stablecoin GHO de Aave nació con una idea simple: que los intereses de los préstamos se queden en casa.

Hoy con una oferta de 350 millones de dólares, genera cerca de 20 millones en ingresos anuales. La mitad se reparte con holders de AAVE y la otra va a la tesorería.

Ahora empujan con sGHO, un módulo que promete hasta 10 % de TAE a depositantes. ¿El truco? Subsidios desde las propias reservas de la DAO. Una especie de cuenta de ahorros “descentralizada” respaldada por el interés que, en la práctica, es la misma lógica de los bancos.

MegaETH: los bonos como infraestructura

Un caso distinto: MegaETH y su USDm. Aquí los cupones del Tesoro no van a holders, sino a subvencionar las comisiones del rollup.

A gran escala, significa cubrir millones en gas fees con los intereses de los bonos. En vez de un incentivo financiero directo, lo que ofrecen es un “bien público”: una red más barata y competitiva.

La paradoja del riesgo centralizado

Todos estos modelos suenan brillantes hasta que miramos el elefante en la habitación: la dependencia de bonos del Tesoro de EE. UU. custodiados por gigantes como BlackRock.

En el fondo, son envoltorios descentralizados de activos ultra centralizados. Maker ya sufrió un default. Ethena depende de funding perpetua. Frax se achicó tras el colapso de Terra. Y todos cargan el mismo talón de Aquiles: el riesgo regulatorio.

La Ley GENIUS en EE. UU. prohíbe que las stablecoins generen intereses. La MiCA en Europa impone licencias y límites estrictos.

Las DeFi intentan disfrazar el rendimiento como “recompras” o “subsidios”, pero la economía es la misma. Y si los reguladores deciden cortar el flujo, pueden hacerlo en cuestión de horas.

¿Expansión o canibalización?

La gran pregunta es: ¿esto le quitará oxígeno a USDT y USDC o simplemente creará un nuevo mercado paralelo?

Lo cierto es que los protocolos están diseñando capas estables con rendimiento embebido. Hyperliquid quema tokens, Ethena reparte APYs, Maker juega al banco central, MegaETH subsidia la infraestructura.

Cada uno abre una válvula distinta al mismo caudal de intereses.

Pero todos dependen de los mismos cuatro centavos que, paradójicamente, son hoy el botín más codiciado en DeFi.

Conclusión: la guerra por el flujo aburrido

En un ecosistema acostumbrado a burbujas, hype y promesas vacías, es casi poético que lo más aburrido del mundo financiero tradicional —un bono del Tesoro al 4 %— se convierta en la chispa de la próxima revolución DeFi.

La verticalización no es moda, es supervivencia: capturar la renta mínima para sostener modelos sostenibles. La pregunta ya no es si habrá protocolos compitiendo por ese flujo, sino qué pasará cuando la regulación apriete y los custodios tradicionales tengan la última palabra.

Hasta entonces, la guerra está declarada.

Y todo por cuatro centavos.